- Mot(s) clé(s) :

- TVA

TVA à 10 ou 5,5% : pour quels locaux ?

À la question « Qui peut bénéficier d'un taux à 10 ou 5,5 % ? », la réponse est « Tout le monde ! », à la condition que les travaux portent sur des locaux à usage d'habitation achevés depuis plus de deux ans, qu'ils soient éligibles et que le client délivre une attestation à l'entreprise. Mais quels sont donc ces locaux éligibles ?

11:0012/10/2016

[Email form]

Inviter à consulter la page

Le contenu est réservé à nos adhérents. Pour le consulter

revue

Retrouvez ce dossier

dans notre

revue

Batiment Actualité

Pour les garages, box, emplacements de stationnement, une précision s'impose :

- lorsqu'ils sont compris dans le bail d'habitation, ce sont des dépendances usuelles?;

- lorsqu'ils font l'objet d'un contrat de location, celui-ci est soumis à la TVA au taux normal, et ce, quel que soit le statut juridique du loueur, par exemple les concessionnaires de parking, une société, un particulier. En conséquence, les travaux sur ces emplacements sont soumis au taux normal.

Les autres types de bâtiment ne sont pas considérés comme des dépendances usuelles.

Il peut s'agir, par exemple, d'une chapelle, d'un pigeonnier... ou de bâtiments à usage agricole : écuries, granges, serres, etc.

Exemple

Les travaux de rénovation de la toiture d'une écurie sont facturés au taux normal de TVA de 20 %.

Pour qualifier un bâtiment de dépendance usuelle, il convient de se reporter à son usage effectif.

Ainsi, si la grange est utilisée effectivement comme garage, elle pourra être considérée comme une dépendance usuelle, et les travaux seront facturés au taux intermédiaire de 10 %.

Les locaux atypiques

Si ces locaux sont imposés à la taxe d'habitation, ils sont considérés comme des locaux d'habitation et, en conséquence, sont éligibles au taux intermédiaire de 10 % et/ou réduit de 5,5 %.

Il s'agit des habitations légères incorporées au sol et difficilement démontables (mobil-homes, par exemple) ou bien encore des péniches ancrées en un point fixe.

Affectation totale ou partielle à l'habitation

Local affecté totalement à l'habitation

Nu ou meublé, il est destiné exclusivement à l'hébergement individuel ou collectif de personnes physiques. Ainsi, dès lors que l'ensemble des pièces est à usage d'habitation, le taux intermédiaire et/ou réduit s'applique à l'ensemble des travaux.

Local affecté partiellement à l'habitation

Dans une maison individuelle ou un appartement situé dans un immeuble collectif, une partie du logement peut être utilisée à usage professionnel ou commercial.

Principe

Recherche de la superficie des locaux affectée à l'habitation (hors surface d'éventuelles dépendances).

Exemple

Une maison individuelle dont le rez-de-chaussée est à usage commercial.

Un appartement dans un immeuble collectif dont certaines pièces sont affectées à l'exercice d'une profession libérale.

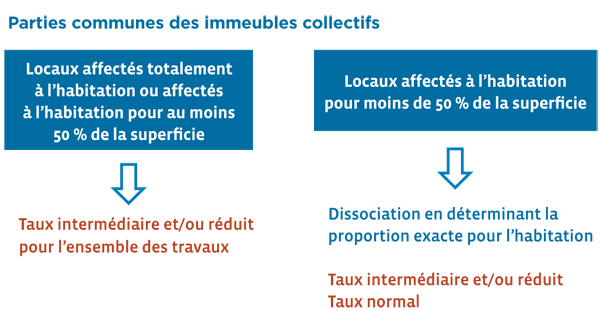

Les parties communes des immeubles collectifs

Lorsque les travaux portent sur les parties communes d'immeubles collectifs (y compris les logements sociaux), il faut se référer, là aussi, au pourcentage de la superficie affecté à usage d'habitation.

La proportion des locaux affectés totalement ou partiellement à l'habitation est déterminée à partir des tantièmes (généraux ou spéciaux), la répartition étant effectuée une fois par an lors de l'assemblée générale des copropriétaires.

Cette proportion est utilisée pour établir l'attestation remise aux entreprises par le syndic ou l'administrateur de biens. Elle permet ainsi l'application du taux intermédiaire et/ou réduit ou l'éventuelle ventilation sur la part des travaux bénéficiant du taux intermédiaire et/ou réduit et du taux normal.

Pour les lotissements, les travaux portant sur les équipements communs (par exemple, la voirie, les réseaux) suivent les mêmes règles évoquées ci-dessus (parties communes).

Principe

Règle des 50 % d'affectation de la superficie à un usage d'habitation.

Établissements accueillant des personnes physiques

Deux catégories d'établissements :

- ceux dont l'objet exclusif est l'hébergement de personnes physiques?;

- ceux dont l'objet principal est une activité autre que l'hébergement, mais qui assurent l'hébergement de personnes physiques.

L'hébergement est l'activité exclusive ou prépondérante

Ils doivent assurer à la fois un accueil de jour et de nuit, et avoir une moyenne de séjour supérieure à un mois. Les crèches, par exemple, qui n'accueillent les enfants que la journée, sont exclues.

Établissements visés :

- établissements à vocation touristique (non exploités à titre commercial et exonérés de TVA) : colonies de vacances, chambres d'hôtes, résidences de tourisme, gîtes ruraux, etc.?;

Attention toutefois, si des prestations à caractère hôtelier sont proposées dans les gîtes ruraux ou les chambres d'hôtes, une TVA à 20 % s'applique.

établissements à caractère social ou médico-social : résidences universitaires ou étudiantes, logements foyers de jeunes travailleurs, établissements d'hébergement de personnes âgées (maisons de retraite, Mapad, Marpa...), maisons de convalescence, établissements de réadaptation ou de rééducation, foyers d'hébergement d'enfants, d'adolescents, d'adultes handicapés ou confrontés à des problèmes sociaux, etc.

Principe

Le taux intermédiaire de 10 % et/ou le taux réduit de 5,5 % s'appliquent à la totalité des travaux

Exceptions

Restent soumis au taux normal de 20 % : les installations et équipements médicaux ou matériels de soins spécifiques, les travaux portant sur les parties communes avec des structures exclues (hôpitaux, cliniques).

L'hébergement est l'activité accessoire

Établissements visés :

- établissements scolaires publics ou privés avec internat?;

- établissements d'éducation spéciale qui sont à vocation éducative ou pédagogique?;

- établissements pénitentiaires?;

- congrégations religieuses (couvents, monastères)?;

- casernes (militaires, de gendarmerie, de pompiers).

Principe

Le taux normal de 20 % s'applique à la totalité des travaux, y compris ceux dans les parties communes et pour les équipements communs.

Exceptions

Le taux intermédiaire et/ou le taux réduit peuvent s'appliquer aux travaux :

- dans les pièces dédiées à l'hébergement : chambres, dortoirs, cellules, sanitaires?;

- dans les pièces dédiées à l'usage des personnes hébergées : salle de repos (hors équipements sportifs), cuisines, cantines, réfectoires, lorsque les repas sont servis à plus de 50 % aux personnes hébergées.

Logements de fonction

Lorsqu'un employeur met à la disposition (gratuite ou payante) d'un salarié (ou d'une personne ayant un lien de subordination en raison des obligations découlant de la fonction) un local d'habitation de plus de deux ans, celui-ci est considéré comme un logement de fonction.

C'est la situation du logement de fonction qui est déterminante pour l'application du taux de TVA intermédiaire de 10 % et/ou réduit de 5,5 %.

Transformation en logement d'un local affecté à un autre usage

Principe

Dès lors que l'immeuble est achevé depuis plus de deux ans, les travaux consistant à transformer ce local en habitation peuvent bénéficier du taux de TVA intermédiaire et/ou réduit.

Attention, il ne s'agit que du principe?! Il faut vérifier l'ampleur des travaux et l'augmentation de la surface de plancher de la construction.

Exemples : aménagement d'une grange en habitation, d'un magasin en appartement ou d'une friche industrielle.

Pour plus d'informations, contactez votre fédération.

Contenu réservé aux adhérents FFB

- Profitez aussi de conseils et de soutien

Des services de qualité, de proximité, avec des experts du Bâtiment qui connaissent vos enjeux métier et vous accompagnent dans votre quotidien d'entrepreneur.

- Intégrez un réseau de 50 000 entreprises

La FFB est fière de représenter toutes les entreprises du bâtiment, les 2/3 de nos adhérent(e)s sont des entreprises artisanales.

- Bénéficiez des dernières informations

Recevez Bâtiment actualité 2 fois par mois pour anticiper et formez-vous aux évolutions des métiers ou de la législation.